티스토리 뷰

요즘은 집 한 채만 부모님께 물려받으려 해도 상속세 걱정이 이만저만 아닙니다. 알아야 줄일 수 있을 겁니다. 상속세와 증여세의 차이점을 알아보고 상속 절세법을 여러 경우의 예를 들어 살펴보겠습니다.

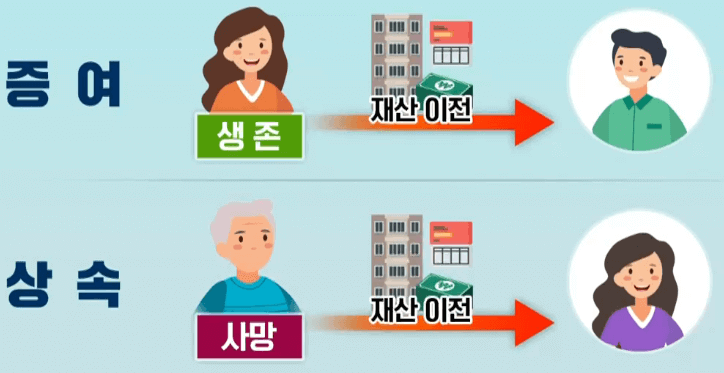

상속세와 증여세의 차이점

상속세 VS 증여세 : 재산의 이전 시점이 언제?

● 상속세 : 사망하고 나서 사후에 재산이 이전되면 상속세가 부과 (아래 글에 자세한 설명)

● 증여세 : 살아 있는 상태에서 재산을 이전

* 증여재산공제(증여세 없음)에 의거 - 미성년 자녀 : 10년 동안 2000만 원

- 성인 자녀 : 10년 동안 5000만 원

- 배우자 : 10년 동안 6억

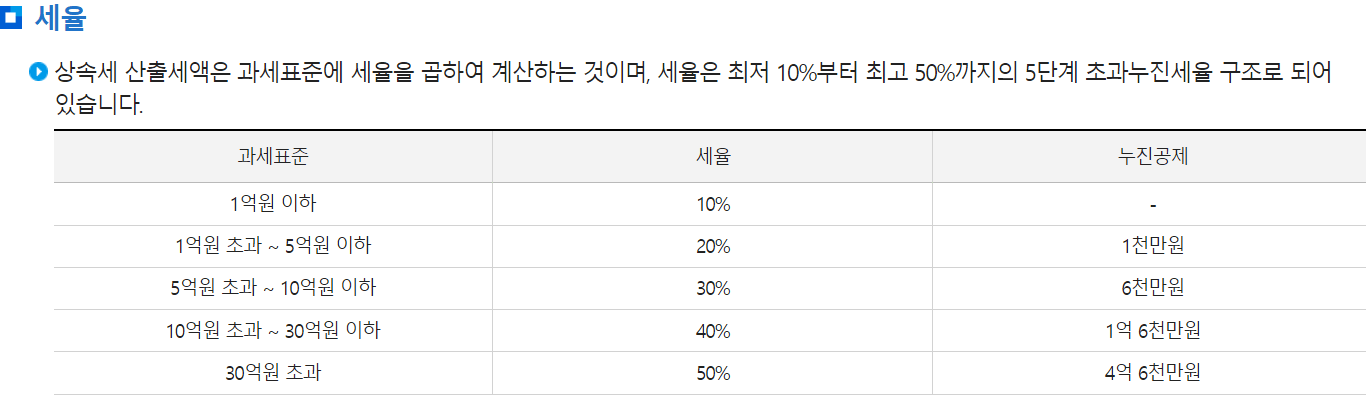

상속세 세율

상속세 절세 방법

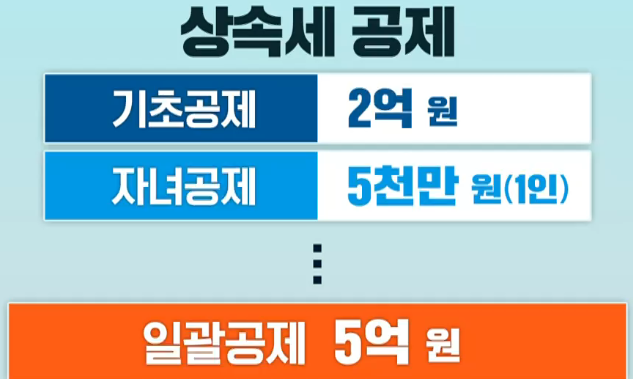

1. 기본 공제

● 기초공제 : 2억은 무조건 적용

● 자녀 공제 : 성년 자녀 1명당 5000만 원씩 공제

● 기초 공제 + 자녀공제 : 5억 이하일 경우 전체 일괄공제/ 5억 초과일 경우엔 기초공제 2억 원 + 자녀공제 (한 6명+)

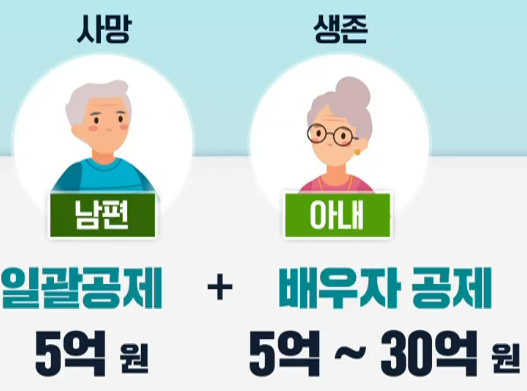

2. 배우자 공제

배우자는 사망한 남편이나 또는 아내하고 재산을 공동으로 형성했다는 부분이 있기 때문에 배우자 공제를 추가적으로 적용. 최소가 5억, 최대로 받을 수 있는 게 30억이니 사망 당시에 배우자가 있다고 한다면 일괄공제 5억, 배우자 공제 최소 5억을 합한 최소 10억은 상속세 걱정은 안 하셔도 됩니다.

● 실제 배우자가 받는 금액을 기준 : 최소 금액 5억 원~최대 30억 원까지 (실제 40억이든 50억이든 최대 30억까지만 공제)

● 자녀 1명/ 배우자 1명/ 30억 상속 / 어머니가 전부 가져갔을 경우 : 1:1.5 (법정상속 비율에 해당하는 금액을 한도로 해서만 공제)

ex) 상속 재산이 30억 원이고 배우자가 실제로 다 30억 원을 가져갔다 했을 때 30억 원을 다 공제받을 수 있는 게 아니라 법정상속 비율인 배우자 1.5 대 자녀 1로 구분을 한 실제 18억 원까지를 한도로 적용을 해서 18억 원만 공제를 받을 수가 있습니다. 배우자 공제로 18억 받으면 나머지 12억에 대해서는 앞에 적용되는 일괄공제 5억 원을 적용받을 수 있습니다. 그렇게 해서 총 합 23억 공제되는 겁니다.

3. 그 밖의 상속세 공제

어머니와 자녀가 재산 분배에 따른 2차 상속 부분 때문에 배분의 비율을 고려해야 합니다.

● 아버지가 사망 당시에 10억 원의 재산을 가지고 있었는데 이때 자녀가 어머니를 위해서 상속 재산을 다 양보해서 어머니가 다 가져갔다 : 일괄공제 5억 원과 배우자 공제를 합하면 상속세는 없습니다.

=> 어머니가 사망으로 두 번째 상속 : 어머니가 한 푼도 쓰지 않고 상속 재산 10억 원을 다 물려주셨다고 한다면 자녀가 상속을 받을 때는 일괄공제 5억 원을 적용받을 수 있지만 배우자가 없기 때문에 배우자 공제를 적용받을 수 없어서 상속세 9000만 원을 납부해야 되는 상황이 되는 것입니다.

● 처음부터 반반 나눠 가진다 : 1차 상속 때는 상속세가 없습니다.

=> 어머니가 사망으로 두 번째 상속: 그 5억 원을 그대로 사망하면서 상속 재산으로 넘어갔다고 하더라도 이때는 일괄공제 5억 원으로 전부 다 공제를 받을 수 있기 때문에 상속세가 2차 상속 때도 발생하지 않습니다.

● 자녀한테 10억 원을 다 몰아준다 : 처음에 상속세가 발생하진 않습니다. (배우자 상속공제는 배우자가 한 푼도 받아 가지 않다 하더라도 살아있기만 한다라고 하면 5억 원의 최소 공제 금액은 적용해 주고 있기 때문에 이때도 10억 원까지는 상속세가 발생하지 않습니다.)

결과적으로 처음부터 반반씩 나눠 갖는 것과 자녀가 10억을 다 가져간 경우 이 두 경우만 상속세가 발생하지 않는 것이고 가장 안 좋은 경우는 어머니가 다 가져가는 경우라고 보입니다. (주의 : 어머니도 노후나 여유자금이 필요하기 때문에 세금만 따지는 것은 좋지 않다.)

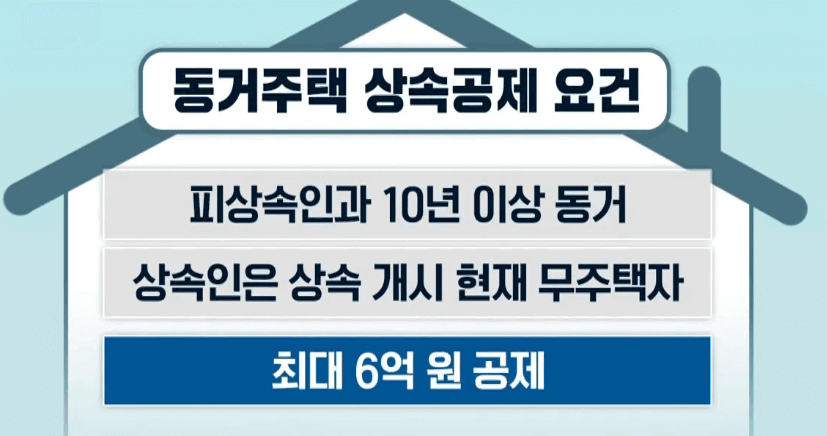

4. 동거 주택 상속 공제

10억까지는 일단 상속세 걱정을 안 해도 된다.

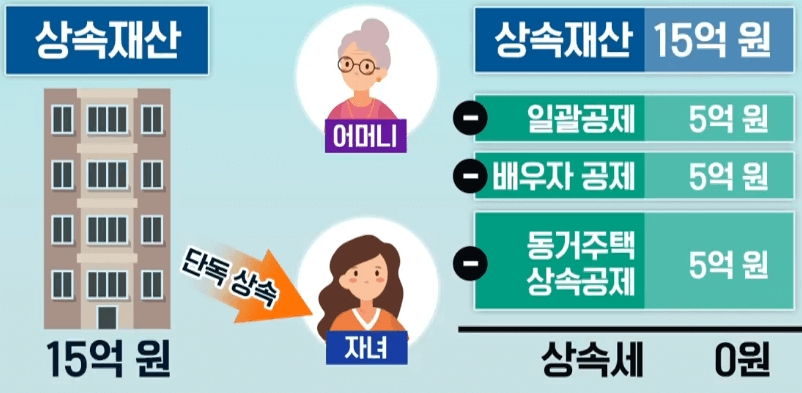

● 15억의 아파트를 상속 : 일단은 15억이라고 한다면 최소 10억 원까지는 상속세가 없기 때문에 나머지 5억 원에 대해서는 상속세가 나와야만 합니다. 그러나 동거주택 상속공제를 적용할 수 있으면 상속세를 안 낼 수도 있습니다.

* 동거 주택 상속공제 : 하나의 주택에서 사망하신 피상속인과 상속인인 자녀가 상속일로부터 소급해서 과거 10년 이상 같이 살았다고 하면 이때는 최대 금액 6억 원까지 공제를 받을 수 있습니다.

=> 방금 15억 원의 아파트 상속: 일괄공제 5억 원, 배우자 공제 최소 5억 원 그리고 동거주택 상속공제 5억 원 남은 금액까지 공제를 받게 되면 자녀의 입장에서 아파트를 상속받았다고 하더라도 상속세는 한 푼도 내지 않을 수 있습니다.

● 집의 지분을 어머니하고 자녀가 나눠 갖게 되는 경우 : 동거주택 상속공제는 배우자는 받을 수가 없고 상속인인 자녀만 받을 수 있기 때문에 상속인인 자녀가 받은 지분에 대해서만 공제를 적용받을 수가 있습니다.

'경제 > 일상' 카테고리의 다른 글

| 노후 자금을 위한 셀프 연금 방법 (1) | 2023.06.13 |

|---|---|

| 중고 거래로 구매한 핸드폰이 고장 났을 때 해결 방법 (0) | 2023.06.12 |

| 구조조정 나선 국내 스타트업계의 상황과 적자 이유, 성장 가능성 (0) | 2023.05.25 |

| 장기 채권에 투자하는 개미들의 안전 (0) | 2023.05.16 |

| 연금저축펀드와 연금저축보험의 비교 (0) | 2023.05.02 |