티스토리 뷰

운전을 하면서 저는 늘 남편에게 외제차에는 가까이 가지도 말며 멀리 덜어지라고 잔소리를 해댑니다. 내가 가해자가 되어도 피해자가 되어도 엄청난 물질적 손해를 알고 있기 때문입니다. 이제 불공평하다고 생각되는 자동차 보험 할증 체계가 변화된다고 하니 어떻게 변경되는지 한번 알아보겠습니다.

'자동차보험 할증 체계' 개편 이유

앞으로 교통사고에서 외제차를 비롯한 고가의 차량이 교통사고를 일으켰을 경우, 피해차량의 보험료 할증을 유예하고 가해차량의 보험료를 올리는 정책이 시행될 예정입니다. 이 조치는 고가 차량의 수리비용이 피해차량 운전자에게 전가되는 문제에 대한 대응입니다.

금융감독원과 보험개발원은 7일, 고가 가해차량의 높은 수리비용이 저가 피해차량에게 전가되지 않도록 '자동차보험 할증 체계'를 개편할 예정임을 밝혔습니다. 이 개편된 체계는 이번 달 1일부터 발생하는 자동차 사고에 적용될 것입니다.

변화하는 할증체계의 핵심은 가해차량의 비싼 수리비용으로 인해 피해차량 쪽 보험료만 할증되는 문제를 개선하려는 것입니다.

적용 예시

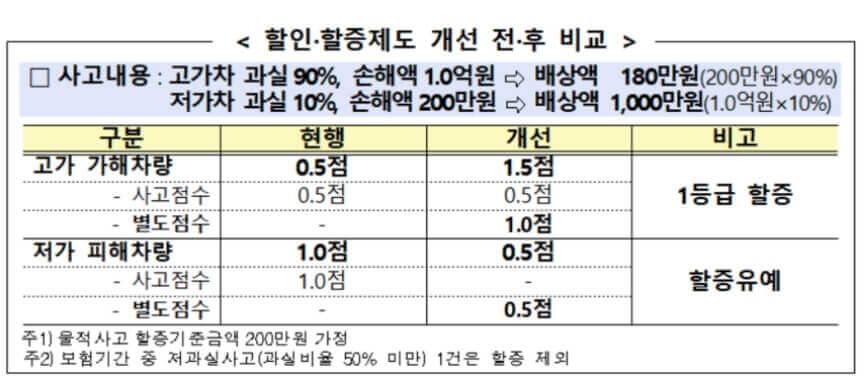

case1] 과실비율이 9대 1인 ㄱ씨와 ㄴ씨가 있다고 가정해 봅시다. ㄱ씨의 손해액은 1억 원이고, ㄴ씨의 손해액은 200만 원입니다. 이 경우 피해차량 운전자인 ㄴ씨가 물어야 할 배상액은 1억 원의 10%인 1천만 원이 됩니다. 이 금액은 할증기준(50만 원에서 200만 원 사이) 이상이므로 사고점수 1점이 부여되며, 다음 계약 때 보험료에 할증이 적용됩니다.

=> 하지만 앞으로는 이러한 경우에 대해 피해자량인 ㄴ씨에게는 사고점수가 부과되지 않습니다. 대신, 별도점수가 0.5점 추가로 부과됩니다. 총합 점수가 1점 이상이어야 할증이 적용되기 때문에 이렇게 함으로써 할증이 유예될 수 있는 효과를 얻을 수 있습니다.

=> 한편, 가해차량인 ㄱ씨에게는 사고점수와 별개로 별도점수 1점이 추가로 부과됩니다. 따라서 다음 계약 때 곧바로 할증이 적용됩니다.

case2] 국산 중형 승용차가 달리다 앞에 있던 고가의 수입차 람보르기니를 뒤에서 추돌하는 사고가 발생하였습니다. 이 사고로 인해 수리비 1억 4,000만 원과 렌트비 6,000만 원이 발생하였습니다. 이 사고는 보험사기로 판명되었지만, 당시에는 억 소리 나는 수리비가 화제가 되었습니다. 이와 같이 비싼 수리비는 과실이 적은 피해 차량에게 전가되는 경우가 많이 있습니다.

case3] 슈퍼카의 과실이 9이고 택시의 과실이 1인데도, 슈퍼카 차주는 150만 원을 부담하고 택시 기사는 7,000만 원을 부담한 사례도 있었습니다. 이런 경우에는 과실이 적은 쪽인 택시 기사의 보험료까지 할증됩니다.

=> 따라서, 쌍방과실이 있는 사고에서 저가 피해차량이 배상한 금액이 200만 원을 넘으면서, 고가 가해차량이 배상한 금액의 3배를 웃돌 경우 피해차량의 보험료 할증이 유예됩니다.

=> 그러나 과실비율이 50%를 넘어 가해차량으로 판명된 고가차량은 손해배상액 규모가 작더라도 보험료가 할증됩니다. 금감원은 고가 가해차량에 대해 기존 사고점수에 더해 별도점수를 1점 가산해 보험료를 할증할 방침입니다.

할증체계를 적용받기 위한조건

교통사고에서 이러한 할증체계를 적용받기 위해서는 여러 가지 조건을 충족해야 합니다.

1. 가해차량과 피해차량의 명확한 구분 : 가해차량과 피해차량의 과실비율이 5대 5인 경우에는 해당 조건이 적용되지 않습니다.

2. 가해차량 고가차량의 조건 : 가해차량은 건당 수리비가 다른 자동차 평균의 120% 이상이면서 고급 대형 차종의 평균 신차가액인 8천만 원을 넘는 차량을 말합니다. 반대로 피해차량은 이러한 가격과 수리비 기준에 미달해야 합니다.

3. 피해차량의 배상액 조건 : 피해차량이 배상한 금액이 200만 원을 넘는 동시에 가해차량 쪽의 배상액의 3배를 초과해야 합니다. 예를 들어, 피해차량의 배상액이 300만 원이고 가해차량의 배상액이 90만 원인 경우 사고점수가 부과되지 않지만, 가해차량의 배상액이 100만 원인 경우에는 사고점수 1점이 부여되고 할증이 적용됩니다.

금융감독원 관계자는 "사고 통계를 분석해 보니 고가 차량의 수리비가 일반 차량의 3배 정도로 높아서 이렇게 결정했다"라고" 말하며, "신차 가격 8천만 원 등 일정 금액으로 고정된 요건은 향후 차 가격의 전반적인 흐름을 보면서 조정될 여지도 있다"라고" 언급했습니다.

변화의 의의

2018년 기준으로 고가차량과 발생한 교통사고는 3천6백 건이었으나, 지난해에는 5천 건으로 증가하였습니다. 이는 국내 고가차량이 같은 기간에 28만 1천대에서 55만 4천대로 증가한 것과 관련이 있습니다.

그러나 고가차량과 교통사고가 발생했을 경우, 저가차량은 과실비율이 50% 미만인 피해차량임에도 불구하고 보험료가 할증되고 있습니다. 이는 고가차량의 수리비용이 크기 때문에 손해배상액도 높아지기 때문입니다.

게다가 과실비율이 50%를 넘는 고가차량은 사고를 일으켰음에도 상대방 저가차량의 손해배상액이 적다는 이유로 보험료가 할증되지 않는 경우도 있습니다. 따라서 사고차량에게 책임을 강하게 물기 위해 보험료 할증 체계를 개편할 필요가 있었습니다.

금융감독원 관계자는 "이번 조치로 보험 가입자 간 보험료 부담의 형평성을 제고할 수 있을 것으로 기대한다"며 "또한, 자동차 운전에서 안전의식을 고취시키고 교통사고 예방에도 기여할 수 있다"라고" 설명하였습니다.

다만, 이러한 조치는 과실비율에 따른 수리비 보상 자체를 면제해 주는 것은 아니므로 만일의 경우에 대비해 대물배상 보상한도를 충분히 가입하는 것이 좋습니다.

'경제 > 일상' 카테고리의 다른 글

| '알뜰교통카드 플러스' 서비스 알뜰하게 쓰는 방법 (1) | 2023.07.14 |

|---|---|

| 알뜰폰 요금제와 통신 3사 중간 요금제 비교 선택 (0) | 2023.07.11 |

| 미성년자 자식에게 주식 선물 (1) | 2023.07.08 |

| 신설 국가 자격증 아이 돌보미, 반려견 행동 지도사 준비 (0) | 2023.07.02 |

| iPhone 15 (아이폰 15) 특징 (1) | 2023.06.28 |