티스토리 뷰

아이가 다른 아이를 밀쳐 다치게 했을 때나 누수로 인해 이웃에 피해를 입혔을 때, 해당 상황을 보장해 주는 보험 상품이 있을까요? 금액이 상당히 많아지는 배상에 대비하여 매달 소액으로 걱정을 해결해 줄 수 있는 보험 상품 '일상생활배상책임특약'에 대해 알아보려고 합니다.

1. '일상생활배상책임' 특약

일상생활 배상책임 특약이라는 보험 상품이 있습니다. 이 보험은 가족 구성원 별로 한 개씩 가입할 수 있으며, 보험 안에 있는 특약이며 가족 구성원 즉, 피보험자, 배우자, 자녀, 등본상 동거친족 모두 보호를 받을 수 있습니다.

일상생활 배상책임 특약은 보험 상품 안에 포함되어 다양한 종류로 제공됩니다.

예전에는 '가족 일상생활 배상 책임'이라는 이름으로 나왔으며, 현재는 '일상생활배상책임 특약'으로 알려져 있습니다. 자녀를 보호하기 위한 어린이 보험이나 태아보험에서도 자녀 일상생활 배상책임으로 가입할 수 있습니다. 일상생활 대상 책임 특약은 가족의 안전을 쉽게 보호할 수 있는 선택이라고 할 수 있습니다.

그러나 이러한 상황에서 일상생활 배상책임 특약이 없다면 본인이 실제로 손해배상을 해줘야 할 것입니다. 하지만 이 특약이 있다면 한도 내에서는 전부 다 특약에서 해결이 가능합니다.

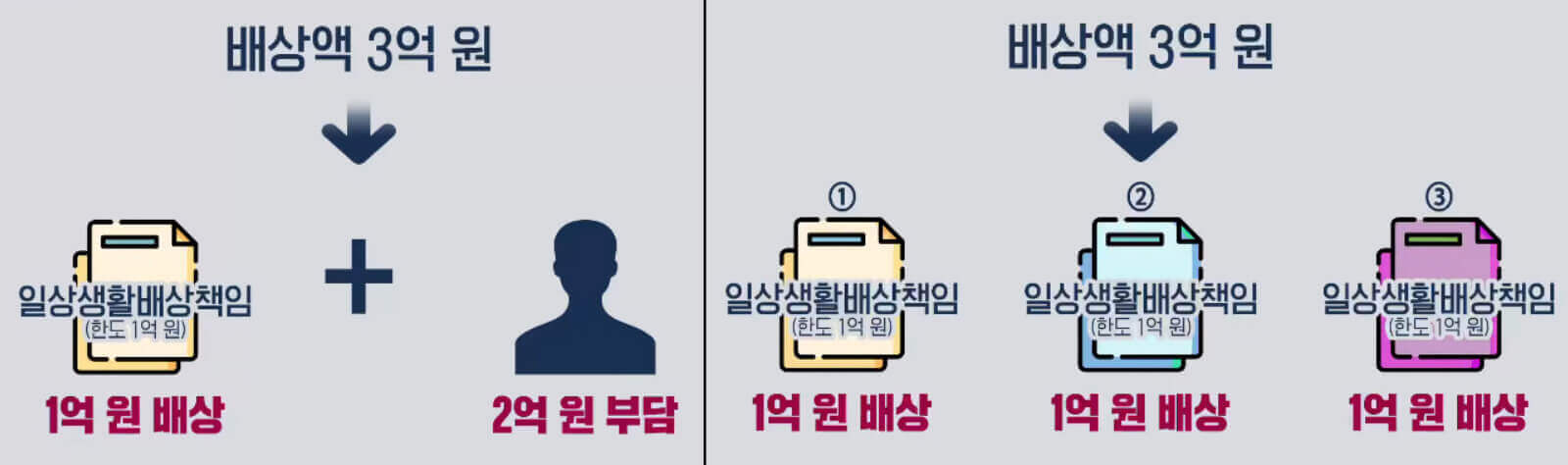

일반적으로 보험사에서는 한 명당 한 개의 특약만 가입할 수 있습니다. 그래서 예를 들어 1억 원의 한도가 있고, 여러 개가 가입되어 있다면 한도를 올릴 수 있습니다.

2. '일상생활배상책임' 특약의 다양한 상황

① 만약 내가 남에게 피해를 끼친다거나, ② 남의 물건이 파손되거나 ③ 신체가 다치거나, ④ 누수가 발생하거나, 우리 집에 하자로 인해 아래 집에 누수가 발생한다면, 실제로 손해배상 청구가 들어올 수 있습니다.

⑤ 또한, 아이가 놀다가 공을 던져서 물건을 파손시킬 수도 있습니다. 그리고 ⑥ 동승자가 차에서 내릴 때 문콕을 했다면 본인의 일상생활 배상책임 특약으로 해결이 가능합니다. 하지만, !!! 본인이 문콕 했을 때는 해당 자동차의 보험에서 해결해야 합니다.

⑦ 일상생활에서는 자녀가 다른 사람의 아이를 다치게 할 수도 있습니다. 예를 들어, 장난치다가 계단에서 굴러 떨어진 경우, 치료비 등 심각한 상해로 인해 실제로 배상해야 할 금액이 수천만 원에 이를 수도 있습니다. 그러나 이 특약이 가입되어 있다면 해당 특약에서 전부 해결이 가능합니다.

⑧ 또한, 일상생활에서는 누수로 인한 피해로 벽지, 가구, 장판 등에 문제가 생길 수 있습니다. 이러한 피해가 발생하더라도, 집주인이 관리를 부실하였다고 하더라도 아래 집에 피해가 입었다면 손해배상이 필요할 수 있습니다.

이와 관련하여 일상생활 배상책임 특약은 다양한 상황에서 보장을 해주며, 실제로 손해배상 청구가 들어올 경우 특약에서 전부 해결이 가능합니다.

3. 보험료와 보상액

일상생활배상책임 특약은 매달 약 1천 원 정도의 소액으로 가입할 수 있습니다. 이 특약은 어떤 보험에 추가적으로 넣을 수 있는 특별 약관으로, 손해보험의 상해보험, 운전자 보험, 암보험이나 의료실비보험과 같은 보험에 추가로 가입할 수 있습니다. 따라서, 새로운 보험 가입 시에는 일상생활배상책임 특약이 있는지 여부를 확인하고, 없다면 추가적으로 가입을 요청해야 합니다.

보험사에서는 정보를 전산 공유하고 있으며, 한 명당 한 개의 특약으로 제한을 합니다.

예를 들어, 혼자만 일상생활배상책임 특약을 가입했다면, 가족들은 모두 해당 특약의 혜택을 받을 수 있지만, 한도는 1억 원으로 제한됩니다.

그러나 만약 우리 집에서 불이 나서 전기용품으로 인한 피해가 발생하고, 옆집이나 위집에 피해가 입었다면, 수십억 원의 피해가 발생할 수 있습니다. 이때, 가족 구성원 모두가 일상생활배상책임 특약을 가입하고 있다면, 총한도는 3억 원이 되어 a 보험사, b 보험사, c 보험사의 한도에서 충분히 배상이 가능하여 부담을 덜 수 있습니다.

보험에 따라 자기 부담금 등이 있을 수 있지만, 자기 부담금을 제외하면 충분히 큰 위험에 대비할 수 있습니다.

4. 보상 제한 상황

'개물림 사고'가 많이 발생하는데 우리 개가 다른 집 개를 물어서 피해를 입히는 경우 역시 '일상생활배상책임' 특약의 보상이 가능합니다. 이는 집주인인 견주의 관리가 필요하기 때문입니다. 견주의 과실로 인해 사고가 발생하면 결국에는 견주가 책임을 져야 하는 돈 문제가 됩니다.

그리고 지나가다가 실수로 남의 휴대전화나 노트북을 건드려서 떨어뜨려서 그쪽에 피해를 입힌 경우 즉, 다른 사람에게 피해를 입힌 경우는 대부분 보상이 가능하며, 거의 모든 경우에서 처리가 가능합니다.

'일상생활배상책임' 특약 보상이 안 되는 경우

● 나의 개가 나를 물었을 때는 실비보험에 가입한 경우가 있어야 합니다.

● 내 휴대폰을 내가 떨어뜨린다던지 나한테 일어나는 상황은 제외

● 범죄행위 - 폭행, 싸움 등

● 일부러 한 경우 - 고의사고

● 차량 운전 중 발생한 사고 - 자동차보험으로 커버

● 이륜차나 전기 자전거, 전동 킥보드

5. 가입방법

현재 보유한 보험 상품 중에 일상생활 배상특약이 적용되어 있는지 여부를 확인하는 것입니다.

확인하는 방법은 '파인'이라는 사이트에서 검색하는 것입니다.

↓

'파인' 사이트로 이동

↓

보험증권 아래에 "내 보험" 메뉴를 클릭

↓

본인의 개인 정보를 입력

↓

계약 현황을 조회하면 일상생활 배상특약이 포함되어 있는지 확인

'경제 > 일상' 카테고리의 다른 글

| 의사 관점 본 최소의 금액 기준 필수 보험과 빼도 되는 항목 (0) | 2023.11.27 |

|---|---|

| 2024년 집을 사는데 적절한 타이밍인지, 매매와 전세 전망 (2) | 2023.11.26 |

| 100만 원으로 미술품 아트 테크의 시작과 방법 알아보기 (1) | 2023.11.22 |

| 임플란트, 체외 충격파, 추나 등 비급여 진료비 비교 병원 찾기 (1) | 2023.11.20 |

| 블랙 프라이데이 알리 익스프레스 직구 중국 가품 짝퉁 주의보 (2) | 2023.11.19 |