티스토리 뷰

재정적인 안정과 경제적인 독립을 추구하고자 우선 종잣돈으로 1억을 모을 수 있을지 생각해 봅니다. 1억을 모으려면 투자, 부동산, 창업, 재테크, 부가 수입 등 다양한 옵션이 있을 것입니다. 5년 안에 1억을 모으려면 맞춤형 재정 계획과 투자 전략에 맞춰 행동해야 합니다.

1억으로 할 수 있는 재테크

● 주식 투자 : 주식 시장에서 기업의 주식을 구매하여 소유하고 가치 상승 및 배당금 등으로 수익을 창출하는 방법입니다. 주식 시장의 변동성에 주의하고 보수적으로 들어가는 것을 생각합니다. 한 방을 노리지 말고 분산투자, 장기투자를 생각하며 큰 욕심은 내려놓고 은행 이자보다는 많다는 생각으로 시작합니다.

● 청약 : 최소 1억이 있어야 계약금이라도 밀어 넣을 수 있습니다.

● 소액 부동산 투자 : 부동산을 구매하거나 투자용 부동산 펀드에 투자하여 임대 수입이나 부동산 가치 상승을 통해 수익을 창출하는 방법입니다. 너무 눈을 높게 두지 말고 오피스텔이나 신축 빌라 혹은 작은 상가까지도 생각합니다. 전세나 월세를 주어 돈이 돈을 굴리게 할 수 있습니다.

● 예·적금 : 가장 안정적이고 보수적인 재테크 방식입니다. 하지만 제1 금융권 4%대의 예금을 1억을 넣어놓으면 1년 뒤에 500만 원의 이자가 붙는다는 것을 생각해야 합니다.

● 창업 : 최소한 1억을 활용하여 부업이나 투잡으로 할 수 있는 사업 아이디어의 그림을 그릴 수 있습니다.

그 밖에 결혼이나 채권 혹은 외환투자 등을 할 수 있습니다.

1억을 모을 수 있는 방법

1. 자산포트폴리오 세우자.

● 월 소득 15% 넘는 전·월세 비용 (직주근접의 욕심을 버리고 교통비까지 계산하여 15%를 넘지 않는 주거비용이 드는 곳)은 피하라.

● 월 소득 15% 넘는 즐거움을 위한 씀씀이는 버리자.

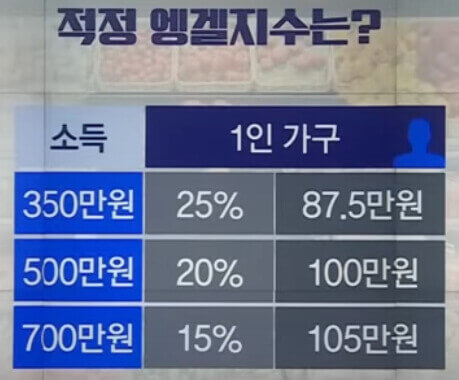

● 월 소득 25% 넘는 엥겔지수는 고쳐라. (외식, 배달 끊자)

● 월 소득의 6개월~9개월 넘는 자동차 비용 (부가비용 포함)은 사치다.

2. 청년도약계좌를 들자.

3. 구체적인 계획

● 100,000,000원이 되기 전 까지는 불확실성을 피합니다.

● 월 400만 원 이상 소득인 사람은 3년에 1억 달성 목표로 달립니다.

● 연 4% 적금 금리인 저축으로 1억 만들기

월 153만 원을 5년 - 국민적금 : 소득이 많건 적건 도전!!!

월 195만 원을 4년

월 264만 원을 3년

5년 월 153만 원이 부담된다면?

● 첫 해 : 128만 6000원으로 시작하여 5년이면 8379만 원 = 128만 6000원/ 1 month

● 두 번째 해 : 추가로 10% 12만 8600원짜리 적금 4년이면 +659만 원 = 141만 4600원/ 1 month

● 세 번째 해 : 추가로 10% 12만 8600원 적금 3년이면 +487만 원 = 154만 3200원/ 1 month

● 네 번째 해 : 추가로 10% 12만 8600원 적금 2년이면 +319만 원 = 167만 1800원/ 1 month

● 대망의 5년째 해 : 추가로 10% 12만 8600원 적금 1년이면 +157만 원 = 180만 400원/ 1 month

4. 쇼핑 줄이는 방법

1. 필요한 것인가?

2. 예산이 있는다?

3. 대체재는 없는가?

=> 3번 심사숙고 후 쇼핑

5. 식비 아끼는 방법

엥겔지수 : 식비 / 총지출액

식비+문화레저비 < 소득의 40%

1. 냉장고 지도 : 버리는 음식을 줄여야 합니다.

2. 배부른 상태에서 장을 봅니다.

3. 살 것 리스트를 작성합니다.

4. 온라인 쇼핑은 우선 장바구니에 담고 재고해 봅니다.

5. 테이크 아웃 커피를 줄이기 : 탕비실을 애용합니다.

6. 빵·면·떡·술·차를 줄입니다.

Mindset

● 목표가 있어야 합니다.

● 저축의 목표를 먼저 정하고 남는 비용이 예산이 됩니다.

● 카테고리를 만들어 비용을 나눕니다.

● 일단 시작해야 합니다.

● 1억까지는 너무 힘들겠지만 1억에서 2년까지의 도달은 훨씬 짧아질 수 있습니다.

● 원금상환도 저축에 포함됩니다.

저축의 방해물

1. 마이너스 통장

2. 할인의 유혹 (1+1) : 불필요한데 할인이어서 사게 되는 경우가 있습니다.

3. 신용카드 : 벌고 모으고 쓰는 순서인데 거꾸로 하게 됩니다.

4. 과도한 금융상품

5. 목적 없는 저축

'경제 > 일상' 카테고리의 다른 글

| 해외여행 싸게 하는 방법의 첫걸음 환전 꿀팁 (2) | 2023.07.22 |

|---|---|

| 현명한 신용카드 활용법 (1) | 2023.07.18 |

| '알뜰교통카드 플러스' 서비스 알뜰하게 쓰는 방법 (1) | 2023.07.14 |

| 알뜰폰 요금제와 통신 3사 중간 요금제 비교 선택 (0) | 2023.07.11 |

| 2023년 7월 1일부터 '자동차 보험 할증' 변화 (0) | 2023.07.09 |