티스토리 뷰

모두들 국민연금 내시죠? 노후 준비를 위한 가장 기본이 되는 보험이 아닐까 생각됩니다. 하지만 사람이 살다 연금을 못 낼 상황이 올 수 있을 겁니다. 그럴 때 활용한다는 국민 연금 실업 크레딧과 추납제도, 조기 연금 제도, 연기 연금제도를 이용하는 방법 등을 알아보겠습니다.

1. 국민연금 기초정보

국민연금은 기간이 길수록, 내는 연금액이 많을수록 나중에 받게 되는 수령액도 많아집니다.

국민연금의 구조

* 대상 : 만 18세-60세

* 수령 기준 : 만 65세부터

* 월 보험료 : 월 소득의 9%, 즉 월소득에 따라 다르나 직장 가입자는 회사랑 반씩 부담하므로 본인은 4.5%, 지역 가입자는 본인이 9% 다 내게 됩니다. (단, 공무원, 군인, 사립학교 교직원 들은 별도 운영)

* 월소득의 최저 기준 : 37만 원

* 최고 기준 : 590만 원

* 납입 기간의 기준 : 최소 10년 이상 납입

내 연금 수령액

국민연금 공단 -> 내 연금 알아보기

2. 소득이 없을 경우

퇴사나 휴직 등으로 휴직을 하는 경우 소득이 없어 국민연금을 내지 못할 일이 생깁니다.

소득이 없는 기간은 보험료를 내지 않아도 되지만, 국민 연금 가입 기간으로 인정을 해 주지 않습니다. 그러면 나중에 수령액도 적어지게 됩니다.

실업 크레딧

- 국가에서 소득이 없는 기간 국민연금 가입 기간을 인정하게 끔 하는 제도

- 국가가 75%를 지원을 해주는 제도

- 최대 1년까지

- 나머지 25%는 본인이 내야 하는 것

- 일반적으로 내는 것보다는 훨씬 줄어듬

- 납부액 : 실직 전 3개월 평균 소득의 절반 X 9% (최대 상한액은 70만 원)

국민연금 상한액이 590만 원인데 실업 크레딧을 적용하게 되면 그 기간에는 상한액이 70만 원 적용되어 훨씬 적게 내게 됩니다.

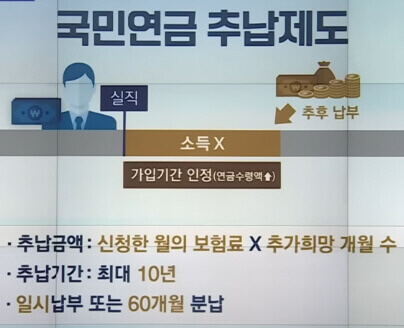

국민 연금 추납제도

위의 실업 크레딧을 활용하여 내는 적은 돈도 부담이 될 경우에 이 국민연금 추납제도를 활용하면 되겠습니다.

- 추후납부를 하는 것인데 실직이나 부도 혹은 군복무 등의 이유로 국민연금을 내지 못할 경우 이 기간에 대해 추후에 납부를 하게 끔 하고 내지 못하는 기간을 인정해 주는 것

- 대신 추후에 납부하는 연금액은 늘어나는 것

- 추후 납부 가능 기간은 최대 10년

- 추후 납부액 계산 : 신청 월의 보험료 X 추가 희망 개월수

- 납부 방법 : 일시불 혹은 최대 60개월까지 분납

!!! 실업 크레딧과 추납제도는 국민 연금 보험료를 한 번이라도 냈었던 적이 있는 국민연금 가입자만 이용할 수 있습니다.

3. 국민연금 가입자가 아닌 경우

임의 가입 제도

학생이나 주부처럼 의무 가입자가 아닌 상황에서는 자발적으로 납부를 하는 '임의가입'이라고 있습니다.

국민연금 보험료 최소 금액인 9만 원만 납입을 하면 가입기간을 인정해 줍니다.

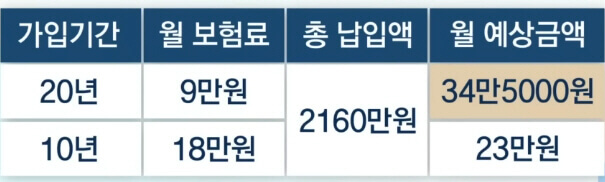

한 가지 팁은 많은 금액을 많이 내는 것보다 적은 금액을 오래 내는 것이 유리합니다.

임의 계속 가입제도

최후의 보루로 최소 의무 기간 10년을 채우지 못한 경우 '임의 계속 가입제도'를 활용할 수 있습니다.

55세 가입, 만 60세까지 납부 그리고 만 65세에 수령하게 되면 의무납부기간 10년을 채우지 못했을 겁니다. 그러면 이 제도를 활용하여 나중에 최대 5년을 더 납입할 수 있게 해 줍니다.

그리고 만 65세에 10년 납부했다고 치고 연금액을 수령하게 됩니다.

4. '조기 연금 제도'와 '연기 연금 제도'

조기 연금 제도 : 만 60세 만기, 만 65세 수령이니 5년의 공백을 국민연금으로 수령하게 되면 최대 30%을 깎인 연금을 받을 수 있습니다.

조기 연금제도를 한번 신청하면 변경이 어렵고 그 감액된 금액이 죽을 때까지 이어 지니 신중해야 합니다.

연기연금제도 : 굳이 연금을 받지 않아도 되는 상황이면 최대 5년까지 늦추어서 받을 수 있습니다.

단, 국민연금 가입자의 지난 3년 소득의 평균보다 현재 소득이 많으면 감액된 금액을 받게 될 수 있습니다.

그러나 단순히 늦춘다면 미루는 기간만큼 7.2% 매년 더 받을 수 있어 최대 36% 더 받을 수 있습니다.

5. 결론

국민연금의 세 가지 법칙 빨리, 오래, 꾸준히를 기억해야 한다고 합니다. 여러 가지 사정으로 일을 하지 못할 때 그래도 국가가 보증하는 공적자금으로 여러 가지 활용을 할 수 있도록 해주고 있는 것 같습니다. 그래도 이 제도들을 이용할 때는 계산도 해보고 어느 쪽이 이득인지를 잘 따져보는 것이 좋겠습니다.

▼▼▼관련 포스팅 더 보기▼▼▼

국민연금 보험료 인상

7월부터는 일부 국민연금 보험료가 오른다고 합니다. 그렇지 않아도 국민연금은 고갈이슈와 함께 연금개혁, 투자 손실로 인한 재정불안 등 항상 국민들의 걱정 아닌 걱정이었습니다. 오르는 대

economicfriend.tistory.com

국민 연금 소득 공백 채우는 방법 알기

국민연금 이슈도 계속 나오고 있고 우리나라 경제도 불안하다고 연일 듣고 있으니 나의 노후는 계속 걱정입니다. 그래서 구체적으로 3층 연금이라고 해서 국민 연금, 퇴직 연금, 개인연금이 있

economicfriend.tistory.com

'경제 > 정부' 카테고리의 다른 글

| 재혼 부부나 상속 문제로 신탁 방식 주택 연금 장점 보기 (0) | 2023.10.20 |

|---|---|

| 치매 부모님 유언 상속 증여 법적 효력 발휘 조건 방법 (0) | 2023.10.18 |

| '특약' 추가로 본 '전세 보증금 반환 보증 보험' 가입 법적 대응 보기 (0) | 2023.10.15 |

| 재생 에너지 'RE 100' 이행의 우리나라 어려움과 대응책 'CF 100'보기 (0) | 2023.10.14 |

| '조기 재취업 수당' 변경 사항과 실업 급여 논란 문제점 (1) | 2023.10.11 |